契税政策的到期?是疫情放开?还是经济复苏?

01小阳春

—

“XXX售楼部人好多。”

这是2月读者群里出现最多的一句话。

事实,也确实如此。

整个2月,几乎每个售楼部都涌现出了一大堆购房者,部分售楼部甚至有些拥挤。

同以前不一样,这一次,他们不是来参加活动,他们是来参加“抢房”。

于是,2月的贵阳楼市呈现出了购房者越来越多,房源越来越少,价格越来越高的局面。

上周天,一位朋友的朋友早上去看了某香府的房子,下午托我给他安排下价格。

于是我下午16点请朋友落实,18点得知消息:该房源早上已经被卖了。

聊天截图

而后该购房者告知我:这套房较他们上次来看,已经涨了4万多。

而这一轮“涨价”,对贵阳的开发商而言,比三月的春雨来得更早一些,也更金贵。

这也是3年来,贵阳楼市罕见的真涨价。

于是,在市场稍微露出“复苏”迹象时,多个房开第一时间对在售房源和计划加推房源进行了调价(涨价)。

对不起,您上次看中的房子,得加钱了。

营销海报截图

针对这波行情,其实不仅超出我个人的预期,地产圈的朋友们也都很意外,甚至到现在都还没完全摸清这波行情的起因。

是契税政策的到期?是利率即将上浮?是疫情放开?是经济复苏?是8万套房票即将入市?

似乎都相关,但又似乎都不直接相关。

也有读者很着急地来问我,如何看待这一波涨价,自己是否应该慌忙上车?

这个问题,我不想现在回答。

我想借着这个问题,切入筑城购房师一年一度最重要,也是最受欢迎的话题——市场预测(2023年)。

而答案,会在缜密的数据分析之后,同今年的市场走向预测一起公布在文末。

02市场情况

—

2021年初,我发布了《2021年价格与市场的走势预测》和《2021年度最值得购买的15个项目清单》两期文章。

尽管2021年全年管控政策不断,是地产史上绝无仅有的一年,强度也都出乎意料的大,但预测准确率却出奇的高。

推荐的最值得购买的15个项目除个别项目货源不足外契税政策的到期?是疫情放开?还是经济复苏?,几乎都出现在了年度销售额TOP20榜单。

2022年初,在市场启动之前,我又发布了《2022年市场走向预测》一文,对2022年的市场走向做出了预判。

文中预测的四个上车节点,都成了去年最好的上车时间,甚至每一个都堪称错过再无。

这一期,是筑城购房师预测市场走向的第四年。

今年,我将从去年市场表现和政策回顾切入今年的市场预测。

预测内容包括但不限于:市场(土地)分析、全年市场走势预测、全年政策出台预测、全年上车节点预测、今年的置业建议......

(注:不含三县一市)

2.1土地市场

LAND

—

长期看人口、中期看土地、短期看政策(金融)。

土地作为房地产的“原料”,是2年期内房价的直接影响因子。

去年,受限于全国楼市发展,全国集中供地出让面积骤降。

2021-2022全国集中供地成交数据

此前执行集中供地的城市也都不再坚持这一原本就意义不大的政策,卖地策略逐渐转变为“因城施策”。

众多城市出台了支持开发商拿地的专项政策,至于贵阳,则是所有城市的集成版和升级版。

贵阳的土地“无人问津”早已是公开的秘密,但管理部门试图唤醒资本的决心却从未消停。

于是便有了很多闻所未闻的政策,其中最让我震惊的当属商改住。

贵阳历年经营性用地供销数据

从上图可知,2020年始,尽管贵阳楼市在不断萎缩,成交量日趋下降,但贵阳土地供应却在不断增加。

而开发商作为土地的最大消耗者,基本掌握了土地的大数据,春江水暖鸭先知,开发商对贵阳土地的机能反应是冷漠,表现在行动上就是——你尽管卖,报名我都怕你拖欠我保证金。

2022年经营性用地成交清单

从数据表面看,2022年贵阳全市经营性土地供应6156亩,成交3610亩,较2021年的5167亩、2932亩好了很多。

历年土地供销情况

但其实如果将低效用地加进去,透过数据可以发现,2022年较2021年,土地市场有以下几个下降:

1.全市供应地块和面积更少;

2.成交楼面价更低;

3.相对成交量更少;

4.市场房开拿地更少。

2022年经低效用地成交清单

一句话总结为:更核心的土地卖更便宜的价格,却无人问津。

释放的信号是:开发商不看好贵阳楼市。

对政府的直接影响是土地无法实现溢价,甚至无法销售,土地财政无以为继。

从今年贵阳交警开罚单的力度也可以一定程度反应财政有多吃紧。

间接影响是地方平台公司被迫举债为无主之地兜底,地方隐形债务增加,这是遵义某城投债违约的起因。

当然,对楼市影响则是市场信心不足,预期市场下行。固定资产面临贬值,一系列金融问题开始出现,比如争相提前还款,甚至断供。

2.2市场分析

—

尽管我一直在强调地产行情有大周期和小周期,但需要注意,这两个周期并不是无限循环。

我个人并不完全赞同某些大V所谓的“地产周期轮,什么3年一个大周期,每年一个小周期,市场轨迹完全一致。”的经典语录。

房子作为一种非消耗商品,供需关系其实一直在改变。

而且不同于常见的商品,房产还受到政策的影响,所以更不能妄断市场走势。

2022全市商品房销售数据

上图是2022年全市商品房成交数据,可以看出,贵阳商品房销售面积已经连续5年下跌。

此外,由上文可知,2021年出让地块较少周易预测房价走势2021年,且都由平台公司兜底拿下,但几乎都未进入开发环节。

这使得2022年市场总库存较2021年有所下降,但值得注意的是库存在下降,但由于市场萎缩,去化速度减缓,目前库存的去化周期达到了历史新高的28个月。

简而言之就是哪怕现在不再新建商品房,保持匀速销售,库存能卖28个月。

历年商品房存销走势图

供给关系反应市场走向,去化赶不上库存增加速度契税政策的到期?是疫情放开?还是经济复苏?,供大于求,短期全市平均房价下行。

作为筑城购房师的读者,这句话我希望你能读懂。

当然,这是贵阳大区市场走向,各城区有各区的特色。

各区商品房存销去化对比图

如上图所示,观山湖区、白云区去化周期较全市而言非常好,放在全国,也属于健康状态。

而聚焦到各区,观山湖区是唯一实现量价双佳的城区。

这也是2月观山湖区项目普涨的主要原因,毕竟各项目能卖的货源十分有限,好的项目越来越少。

而准现房,已经开始变得稀缺,说先到先得都不夸张。

至于南明区(含主城、双龙)、乌当区本身库存积压较为严重,去化速度又相对较慢,烂尾、停工楼盘较多,短期、长期来看都不容乐观,

老破小是云岩区的特色,城市更新仍将是近几年的主要努力方向,但城市更新带来的困难其实比机会更多。

老城区市民大多为地缘性客户,今年推出的“房票”拆迁政策能够一定程度提升该区的去化,不排除三马片区会迎来一波小行情。

目标区域是云岩,在意交房时间的读者朋友可以关注下文会提到的几个上车机会点。

至于云岩核心区房价,我的判断是还有空间,现在,有点贵了。

花溪区、经开区(小河)的市场特色是独立,其它区地缘客户看不上,贵安新区客户觉得价格过高,投资属性不强,最后只有养老客户和花溪人民能为央企发展做出微小贡献。

所以花溪区和经开区这三年来都在消耗历史库存。

要不是去年阅花溪开盘,贵阳人对花溪楼市的印象还停留在2018年恒大童世界抢房事件。

至于经开区的房子,未来会同乌当区一样,拥有一个非常凸显的卖点——地铁、(准)现房。

至于贵安新区,我只有一条人生建议:没钱别碰!

2.3市场盘面

—

我常跟读者朋友说:现在这市场谁还劝你投资房产,你可以直接报警抓他,这基本可以定性为诈骗,尤其是贵阳。

我还说过:疫情和政策只是加速地产进入“黑铁”时代的推手,地产市场发展到现阶段,主要还是因为供需关系发生了本质改变。

2022年市场核心指标

上述数据是2022年地产市场的几大核心指标,3个“下降”都在透露出市场的下行,而高达28个月的去化周期正是开发商不拿地的原因。

今年2月,贵阳楼市业绩开门红,流速较好的项目普遍涨幅在5%,观山湖区普涨10%,不少项目四舍五入涨了1500元/㎡。

就连龙洞堡的房子都自信跟涨200元/㎡。

但我还是大胆预测:今年的土地市场仍将爆冷。

而与土地市场同样会爆冷的还有4月过后的贵阳房价。

首先我们需要明确一件事,贵阳的商办产品都是垃圾(公寓、写字楼和绝大部分底商)。

垃圾主要指商办产品的价值。

2022年商办商品核心指标

由上图可知,2022年全市商办产品在供应减少的情况下成交量却在飞速下跌,而且去化周期甚至高达惊人的87个月。

什么概念,这已经不属于滞重产品了,这属于垃圾产品,放在账上每天都在亏开发贷利息。

写字楼和公寓账面成交价上浮了1~8%,但这部分数据其实都是城投、金融机构、合作方之间的内部账,真实价格至少可以打8折。

你不信可以去问问,去年你身边谁买过公寓和写字楼。

至于底商这类商业产品,相信我,普通客户根本买不到最好的铺子。

而且买商铺真的比买住宅难度大十倍不止,不要盲目相信自己所谓的经验。

你买的商业产品80%的概率是一铺坑三代。

关于商办产品,我的个人建议是远离,如果一定要买,记得找专业的人指点。

理清了商办产品周易预测房价走势2021年,我们再来说说住宅的情况。

2022年住宅核心指标

如上图数据所示,从供应、成交、均价和库存数据可以看出,贵阳住宅市场表现十分消极。

加上全年疫情影响,市场波动较大,全年各月住宅成交数据都较往年差了不少。

第四季度,受益于公积金政策、房贷利率、契税政策和工会团购等政策多管齐下,市场出现了一些转机,供应量和成交量都实现了较好增长。

不过遗憾的是,保证了销售量,却保不住价格,第四季度成交均价全年最低。

这说明客户购买意愿不强,一旦政策回收,量价都将回跌。

哪怕政策一直有,量价也要回跌。

因为需求已经被满足,剩下的等等党还会继续等党发房子。

03总结和预测

&

—

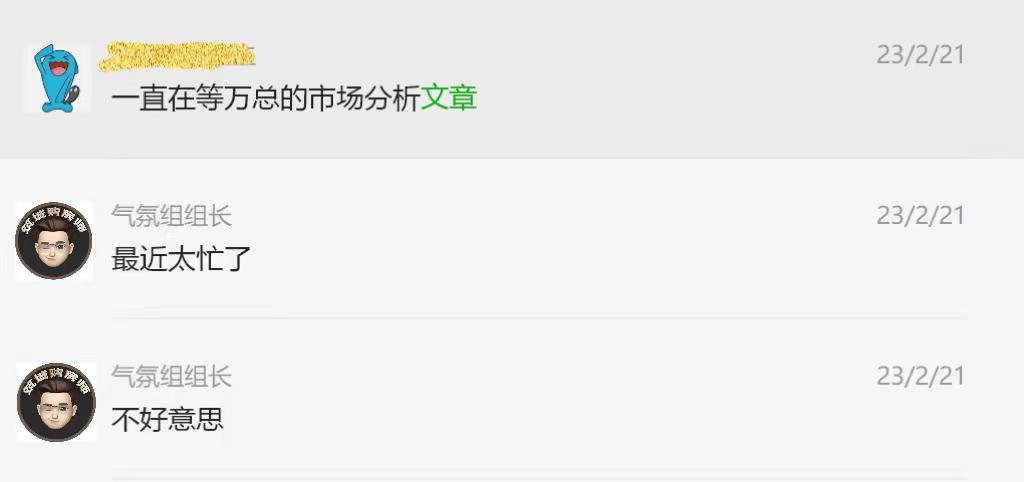

最近不少读者都在催我更新,问我今年的市场走向,问我什么时候买房合适?

读者群聊天截图

看着现在的市场行情,又慌又怕。

慌的是房子好像反常的受欢迎,售楼部的人好像要把房子买完一样。

怕的是高位站岗的过往历历在目,不想重蹈他人覆辙。

其实最近市场的表现已经不是一个小阳春了,这已经完全超出了市场的预期。

不管是业内还是业外都处于懵逼状态。

趁热打铁,不少地产项目都在实施涨价,但其实地产营销人很慌,这样大卖特卖,无异于在透支全年需求。

这时候涨价,更是竭泽而渔,要么把客户榨干,要么把客户送走。

当然,客户急于下单主要还是因为政策的即将回收,再不下单,可能会立马损失几万。

而一旦房贷利率上浮,则会损失更多。

而在政策之外,还有一个非常现实的问题。

那就是前两年市场不好的时候积攒下来的准现房或者现房真的是卖一套少一套。

再不买,又要多等2年。

3.1购买建议

—

所以针对急于住房的读者朋友,我的建议是选择目标区域内涨价幅度不那么大的项目先上车。

当然,是否下单的核心永远是价值偏离程度。

就像白云某香府,2梯5户卖9000元/㎡,不管售楼部再花里胡哨都严重偏离价值了。

此外,部分项目异常火热还有一个原因,那就是优质项目与日俱减。

你现在能买到的项目基本都是你未来能买到的最好项目。

现阶段不少项目都处于清盘阶段,再不买,下次见面,就成二手房了。

像观山湖区的云著一期,哪怕现在的价格较年前上浮了约10%,但其仅年后销售额就高达惊人的1亿。

这是贵阳价格第一梯队豪宅项目的表现,其次是贵阳的改善项目。

像天曜2期、金茂洋房、万科紫台、建发合玺、映山湖BC组团、舜山府和九悦一期等改善项目都因为货值较少,不能冲量,于是涨价冲利润。

所以尽管现在紫台的交付呈现差强人意,但其实不少没有听我建议在10月上车的朋友都很后悔。

因为这样的产品,未来你打着灯笼也找不到了。

记住这句话:未来5年,主城难有低密住宅。

至于刚改,我去年说过,你决定买房的三个月内选择一个合适的节点上车,就是最好的机会。

当然,未来的贵阳楼市一定是针对刚改。

但是“未来”也意味着要等更多时间,其次是相对更差的位置和配套。

2022年结余库存分布

3.2节点预测

NODE

—

说完了市场情况,来到大家最期待的环节,购买节点预测。

其实现在市场波动非常大,加上有政策的干预,预测难度相比前两年大了不少。

但是不影响我张口即来,反正预测错了大家也会包容和原谅,因为筑城购房师的读者朋友就是love&peace。

开个玩笑,预测很严谨。

是在大量数据、政策分析后,结合已有和可能会有的政策,对未来市场进行预测的科学行为。

而今年的市场走向,我个人预测如下:

就我个人而言,不管央行印多少钱,放多少水,我都坚信今年的贵阳楼市不会顺着2月行情顺涨。

这波行情不出意外会在3月下旬终止,甚至戛然而止。

所以如果对交房时间不是很在意,又或者对现在价格不能接受,那确实可以等等。

需求伴随激情被消耗,预计4月市场会进入平淡期,如果没有很强的政策出台,不出意外的话,6月可能会是全年的最低谷,量或者价,或者量价。

我不提倡追涨杀跌,所以建议读者朋友们一定要在6月前后密切关注目标项目的价格波动,抓住机会上车。

随后的机会点会出现在9月下旬,也就是国庆前后。

这是房开网杀客户的黄金7天,客户看房时间充足,房开为了在短期内成交,一般会出一些有力的营销政策,争取让客户7天花光一辈子积蓄。

当然,10月是好机会还有一个原因,因为有远见的房开一般会避开年终互卷开始提前冲刺年终任务。

要知道,地产人都是打工仔,能吃几年地产饭全看交给BOSS的业绩报表。

当然,年终永远有机会,但是一定要提前,最好是在11月末和12月初,千万别在一年的最后几天才去售楼部,历史告诉我们,这时候去交钱的都成了大冤种。

另外,请杠精注意,请一定要通读全文后在对我的预测进行点评,我所说的预测指的是大市场,并不针对单一城区和单一项目。

最后,希望大家牢记:

楼市有风险周易预测房价走势2021年,投资需谨慎!

公司测名打分吉凶免费服务挑选指南,助你了解其中奥秘

所以,当大家不相信此免费公司测名打分吉凶之时,可先自行筛选来...(220 )人阅读时间:2024-08-06

免费测公司名字好坏,周易测名打分,助你选好名

免费测公司名称wz恰rkセㄕxㄓ痢xㄓ痢y┌tìh┍f更多好...(236 )人阅读时间:2024-08-04

商标名称测吉凶及取名技巧,商标名字大全分享

商标名称测吉凶,商标名字大全如果您的商标需要商标名称测吉凶,...(237 )人阅读时间:2024-07-30

名字生辰八字测试打分免费测试最准,快来看看你的名字运势如何

名字生辰八字测试打分名字打分免费测试最准名字测试打分最准确生...(128 )人阅读时间:2024-07-26 周易算卦准吗?上海风水大师刘丰年在看相算命时,经常听到客户提...

周易算卦准吗?上海风水大师刘丰年在看相算命时,经常听到客户提... 周易起名生辰八字取名免费——让名字更有灵性周易起名生辰八字取...

周易起名生辰八字取名免费——让名字更有灵性周易起名生辰八字取... 大家觉得两人是不是般配能够从命格看出出去,假如生肖相克或五行...

大家觉得两人是不是般配能够从命格看出出去,假如生肖相克或五行... 《周易》有占卜的成分不假,但如果仅仅理解为算命书就错了。她实...

《周易》有占卜的成分不假,但如果仅仅理解为算命书就错了。她实...